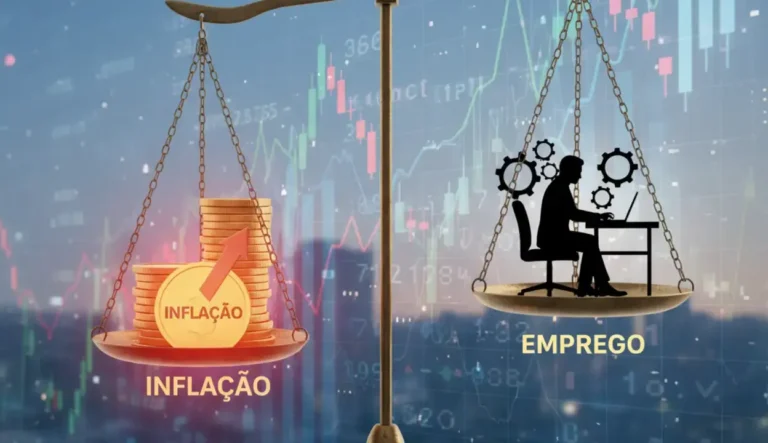

Contexte et attentes du marché concernant la Fed

Le marché prévoit une probable baisse de 25 points de base du taux d'intérêt par la Fed en décembre 2025, son troisième ajustement de l'année Cette mesure cherche à modérer le ralentissement économique face à une inflation toujours supérieure à 2 % et à des signes de refroidissement de l'emploi.

Le Comité fédéral de l'open market (FOMC) présente les divisions internes, certains membres étant favorables au maintien des taux pour contrôler l'inflation et d'autres soutenant les coupes pour stimuler l'économie Ce débat reflète la situation économique complexe actuelle.

La réaction du marché est prudente, avec une volatilité des actions, des obligations et des devises Les investisseurs s'attendent à des signaux clairs sur la stratégie future de la Fed et sur la manière dont elle gérera l'inflation et le marché du travail.

Réduction probable de 25 points de base en décembre 2025

La Fed a une forte probabilité, proche de 80-90 %, de couper 25 points de base en décembre 2025, ce qui serait sa troisième coupe de l'année Cette action vise à soutenir la croissance sans déclencher d'inflation excessive.

La baisse est conforme aux attentes du marché, qui anticipent un taux compris entre 3,50 % et 3,75 % à la fin de l'année, équilibrant les risques entre une inflation modérée et un marché du travail moins robuste.

Division interne et discussions du FOMC

Le FOMC a montré des divisions sur la manière d'équilibrer le double mandat consistant à maintenir l'inflation près de 2 % et l'emploi maximum Certains membres donnent la priorité à la maîtrise de l'inflation, tandis que d'autres accordent plus de poids à la baisse des risques professionnels.

Ces différences internes se reflètent dans les votes dissidents lors des réunions de 2025, témoignant de doutes sur le moment et l’ampleur des ajustements de la politique monétaire face à un environnement économique incertain.

Réaction prudente et volatilité sur les marchés financiers

Les marchés réagissent prudemment aux décisions de la Fed, affichant une volatilité des actions, des obligations et du dollar en raison de l'incertitude quant aux mouvements futurs et à la gestion des risques macroéconomiques.

Les investisseurs évaluent soigneusement si la baisse des taux en décembre entame un cycle soutenu de flexibilité ou s'il s'agira d'un ajustement tactique dans un contexte économique encore tendu et changeant.

Facteurs qui influencent la politique monétaire de la Fed

La Fed considère l'inflation, le marché du travail, le PIB et les anticipations d'inflation pour décider de ses politiques Elle évalue également les changements structurels et le taux d'intérêt naturel.

Son objectif est d'équilibrer la stabilité des prix près de 2 % avec un emploi maximum, en ajustant les taux et en opérant sur le marché libre pour influencer l'économie.

La stratégie est dynamique et adaptative, répondant aux indicateurs et conditions économiques pour maintenir la stabilité macroéconomique.

Affaiblissement du marché du travail et modération de l'emploi

Le marché du travail aux États-Unis a connu un refroidissement avec une baisse de la création d’emplois et une augmentation du taux de chômage à 4,3 % en 2025.

Des pertes d'emplois hebdomadaires et un taux d'épuisement professionnel record ont été signalés, affectant la dynamique d'embauche et la productivité.

Inflation et fin du resserrement quantitatif

L'inflation a rebondi à 3 % en septembre 2025, le niveau le plus élevé depuis janvier, en raison de l'alimentation, des tarifs douaniers et du logement, ce qui complique les attentes.

Il fait toutefois preuve de modération dans le noyau inflationniste, favorisant la possibilité que le resserrement quantitatif touche à sa fin.

L'inflation est encore élevée mais en voie de modération

L'inflation sous-jacente s'est légèrement modérée pour s'établir à 3,0 %, les produits alimentaires et les services montrant des signes de ralentissement bien qu'ils restent élevés.

Les tarifs maintiennent les pressions inflationnistes, mais une réduction progressive vers des niveaux avoisinant les 2,6 % est attendue en 2026.

Attendez-vous à une stabilité financière et à d’éventuels achats d’actifs

La Fed ralentit la réduction de son bilan, limitant les rachats pour éviter les tensions de liquidité et préserver la stabilité financière.

Les achats d’actifs à court terme sont considérés comme injectant des liquidités, équilibrant les réductions de taux avec les risques systémiques sur le marché.

Perspectives économiques pour la zone euro pour fin 2025

L'économie de la zone euro affiche une croissance modérée vers la fin de 2025, avec un PIB estimé à environ 1,3 % Cette croissance est tirée par la stabilité des marchés du travail et des dépenses publiques.

Le ralentissement du commerce extérieur dû aux droits de douane et à l'incertitude géopolitique limite le dynamisme économique, créant un contexte de croissance fragile mais positive.

Les différences régionales sont notables, l'Espagne et la Pologne connaissant une croissance rapide, tandis que l'Allemagne et la France affichent une expansion plus faible ou presque une stagnation.

Croissance modérée du PIB, estimée à 1,3 % pour 2025

Le PIB de la zone euro devrait croître de 1,3 % en 2025, dépassant légèrement les estimations précédentes, mais reste inférieur à son potentiel à long terme.

Parmi les facteurs clés figurent un emploi robuste, la croissance des recettes et des dépenses publiques grâce aux fonds de Next Generation EU et l'augmentation des investissements dans la défense et les infrastructures.

Inflation à la baisse vers l'objectif de la BCE

L'inflation dans la zone euro a diminué et devrait clôturer 2025 proche de l'objectif de 2 % établi par la Banque centrale européenne.

Les prix des services continuent d'exercer une pression, mais la modération dans le domaine de l'énergie et des denrées alimentaires favorise ce recul vers des niveaux plus stables.

Facteurs d'incertitude : tarifs douaniers et tensions géopolitiques

Les tarifs imposés aux exportations européennes et l'incertitude géopolitique continuent d'affecter négativement l'investissement et la confiance des entreprises.

Bien qu'ils ralentissent la croissance, l'impact est partiellement compensé par des politiques budgétaires expansionnistes et des conditions de travail favorables au sein de la zone euro.

Indicateurs économiques clés de l'Asie et de la Chine à la fin de 2025

L'Asie prévoit une croissance économique de 4,5 % en 2025, maintenant son poids mondial dans l'économie avec les progrès de l'industrie et du commerce.

La Chine présente une expansion proche de 4,8 %, avec un léger ralentissement par rapport aux trimestres précédents mais menant le dynamisme régional.

La région est confrontée à des défis structurels et géopolitiques alors qu'elle cherche à renforcer l'intégration économique et à maintenir la stabilité financière.

Estimation de la croissance régionale à 4,5 %, la Chine proche de 5 %

L'économie asiatique connaîtra une croissance de 4,5 % en 2025, tirée par les puissances émergentes et la reprise après les défis mondiaux.

La Chine atteint près de 4,8 % de croissance, avec un rythme modéré qui reflète les ajustements face aux tensions commerciales et aux politiques internes.

Défis structurels et géopolitiques, avec amélioration de l'emploi et du commerce

L'Asie doit surmonter les tensions géopolitiques et les barrières commerciales qui conditionnent le commerce et les investissements à long terme.

Malgré cela, des améliorations sont observées dans l'emploi et le commerce, soutenues par des accords régionaux et des plans d'innovation technologique.

Perspectives économiques mondiales pour 2026

Une croissance économique mondiale modérée d'environ 3 % est attendue, tirée principalement par les investissements dans l'intelligence artificielle et les politiques budgétaires expansionnistes.

Les États-Unis maintiendront une croissance stable proche de 1,7 %, tandis que l'Asie et les marchés émergents connaîtront une croissance d'environ 5 %, avec un dynamisme particulier en Chine.

Les risques inflationnistes et les tensions géopolitiques persistent, mais la reprise mondiale sera résiliente malgré les incertitudes économiques et politiques.